1.私たちを取り巻く環境

日本人の平均寿命が徐々に延びて「人生100年時代」と言われるようになりました。長生きすることは素晴らしいことです

が、一方でお金の不安が大きくなっているのも事実です。高齢化の進む日本では、将来の年金不安を解消するのは難しそ

うですし、増税や医療費の負担増など、今後も家計を圧迫する要素は増えていきそうです。

(1)伸び行く平均寿命(人生100年時代の到来)

日本人はもともと長生きの国民性なんですけれども、

近年の医療の進化とともにますます長生きする傾向にありますね。

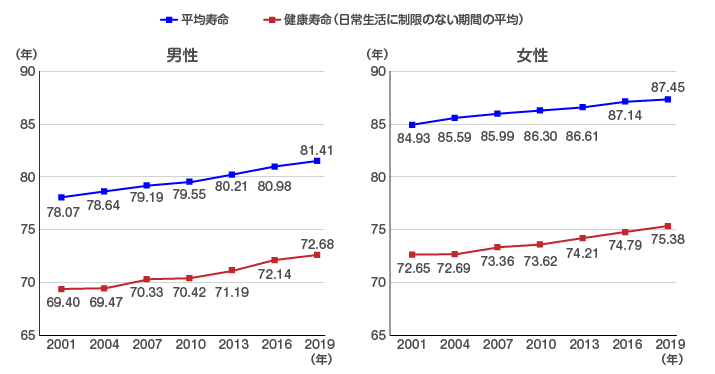

ちなみに、日本の平均寿命は2019年のデータによると

男性は81.41歳、女性はなんと87.45歳なんです。

人生100年時代なんて言葉流行ってきていますが、

まさにどんどん長生きをする時代なんですね。

2019年の100歳以上の方は、男性は8463人、女性 は6万2775人で

50年前(100歳以上の方331人)と比較すると215倍なんです。

もちろん人が長生きをするということ自体はとてもいいことなんですが、

人が長生きをすればするほど生きるためにお金が必要なので、

お金も同時に長生きをさせるような仕組みづくりというものが必要になってきますね。

(2)老後2000万円問題

金融庁の金融審議会「市場ワーキング・グループ」の報告書では、

「老後30年間で約2000万円が不足する」と受け取れる試算が示されました。

老後2000万円問題とは、「老後20~30 年間で約1300 万円~2000 万円が不足する」

という試算を発端に物議を醸した、

「いかに老後の資金を形成するか」

をめぐる問題のことです。

「2,000万円」という金額は、

夫65歳以上、妻60歳以上の夫婦のみの無職世帯では

毎月約5.5万円の不足が生じるため、

20~30年間の不足額が約1320~1980万円に

上るという試算に基づいています。

「2000万円」という金額はあくまでもモデルケースでの老後資金の不足額であり、

人によって実際の不足額は異なりますが、不安を感じる方は、

一度ご自身の老後資金を試算してみるとよいでしょう。

そこでこれからの時代は、

一人あたま2000万円ぐらい自分で貯めましょうということになり、

何かしら行動に出て努力が必要ですよということなんですね。

若いうちから生涯のライフ・マネーフランを考え、

老後にどのように資産を取り崩すかシミュレーションするなど、

早期に対策を始めることが重要だといえます。

具体的に何をすれば良いのか分からないという方も多いのではないでしょうか。

代表的な資産形成の手段としては、

働けるうちはなるべく長く働き、コツコツと節約・貯蓄をしておくことが挙げられます。

(3)キャリアの差で生じる収入格差

昔の日本は終身雇用というのが大前提にありました。

なので、いいところに就職さえしてしまえば、ある意味生涯安泰という感がありました。

そして、給料も右肩上がりの給与体系で年給序列という言葉があるように、

同じところに長く勤めれば勤めるほど給料も上がっていくものだという感じでした。

また、退職金年金制度も充実していましたので、

今のように将来に対する不安みたいなことはあまり言われていませんでした。

ところが、今、あるいはこれからはどうかっていうと、

例えば転職みなさんやみなさんのまわりでも転職って珍しくなくなってきましたよね。

では、転職して給料が増えるかどうか、厚労省によると、

30代前半、40代前半の方は転職後の給料は増えている方が多いが、

50代前半になると逆に減る方が多いとのことです。

さらに、最近では非正規社員が増加していることも問題になってますよね。

非正規社員の場合の月収についても、30代前半の月収はおよそ22万2000円、

それが40代前半になってもおよそ23万1000円しかありません。

つまりほとんど上がっていなんです。

40代といえば子育て時代でお金がかかる世代ですが、

正規社員と比較すると大きな差となります。

その他にも学歴による収入の差もれきぜんとしています。

なので、少しでもキャリアップする努力が必要なんですね。

(4)夫婦の働き方の年収の差

キャリアアップして個人の収入を伸ばすことも大切ですが、

結婚している場合は世帯年収をアップしていくという考えも必要ですね。

配偶者がパートで働いている場合は年収はいくらまでがお得なのか、を考える必要があります。

年収が100万円を超えると配偶者自信にも税金(住民税)がかかってきます。

皆さんも年末に配偶者控除の申請したことがあるのはご存じですよね。

その他に、大手企業の場合は年収106万円、中小企業の場合は年収130万を

超えると厚生年金や健康保険に加入しなければならなkぅなり、

社会保険料の負担もいでてきます。

その結果年収が増えても手取りの収入は減ってしまう場合があります。

もちろん、厚生年金に加入すれば受け取れる老後の年金は増えますが、ずいぶん先の話ですよね。

ただし、一人で働くより夫婦で働いた方がもちろん手取り額は増えます。

その場合所得税は所得が増えるほど税率が上がる累進課税が適用されます。

なので、夫婦で働く場合は可能なら夫婦ともに同額の年収がお得です。

年収が同じなら2人に分けた方が所得税が安くなるからです。

なかなか難しいですけどね~

このように、年収をアップさせるには、

キャリアアップして増やす方法と夫婦で働き方を

工夫して世帯年収をアップする方法があります。

![]()

![]()

![]()